Unser Partner, die Bausparkasse Schwäbisch Hall, gibt Infos, Prognosen und Experten-Tipps zum Thema steigende Zinsen.

- Was sind Bauzinsen?

- Welche Faktoren beeinflussen die Bauzinsen und warum steigen sie

- Experten-Prognose: Wie entwickeln sich die Bauzinsen weiter

- Rechenbeispiel: Das bedeuten steigende Zinsen für Baufinanzierungen

- Experten-Empfehlungen: So klappt’s mit dem

- Fazit und Tipp vom Heimatexperten

1. Was sind Bauzinsen?

Im Grunde sind Bauzinsen der Preis, den Kreditgeber für die Bereitstellung der Kreditsumme verlangen. Schon zu Anfang einer Immobilienfinanzierung werden auf Basis aktueller Bauzinsen die Kosten der Baufinanzierung für die folgenden Jahre festgelegt. Eben wegen der Laufzeit sind bereits Nachkommastellen entscheidend.

Eine Immobilienfinanzierung besteht sehr oft aus zwei Phasen. Zunächst werden Tilgung und Zinssatz für eine erste Laufzeit – Zinsbindungsphase genannt – von in der Regel 10 bis 20 Jahren vereinbart. Nähert sich diese Phase ihrem Ende, werden die Konditionen für die restliche Zeit der Darlehenstilgung neu festgelegt.

Grundsätzlich haben Sie beim Zinssatz folgende Möglichkeiten: Eine kurze Zinsbindung orientiert sich eng am aktuellen Zinssatz. Für eine mittelfristige Zinsbindung wird ein etwas höherer Zinssatz angesetzt. Eine langfristige Zinsbindung ist vergleichsweise am teuersten, da der Darlehensgeber mit steigenden Zinsen rechnen und diesem Umstand in der Kalkulation Rechnung tragen muss.

Als Darlehensnehmer haben Sie also die Wahl: Einen aktuell niedrigen Zinssatz können Sie sich nur für eine kürzere Zinsbindungsphase sichern. Wollen Sie sich vor einem eventuellen Zinsanstieg schützen, sollten Sie eine möglichst lange Zinsbindung vereinbaren. Dies macht zwar die Finanzierung geringfügig teurer, schützt Sie aber für bis zu 30 Jahre vor einem Zinsanstieg. Der Vorteil: Bei weiter steigenden Zinsen können Sie mehrere tausend Euro an Zinskosten sparen.

Vereinfacht lässt sich zusammenfassen:

Eine kurze Zinsbindung eignet sich für Sie, wenn Sie flexibel bleiben wollen und risikobereit sind. Eine langfristige Zinsbindung passt zu Ihnen, wenn Sie auf Sicherheit und eine verlässliche Langzeitplanung setzen.

Gut zu wissen: Bei einer Baufinanzierung werden nicht nur die Bauzinsen, sondern auch die Tilgungsraten für einen bestimmten Zeitraum festgelegt. Wenn die Bauzinsen niedrig sind, lohnt es sich, eine möglichst hohe Tilgungsrate zu wählen.

Denn je höher die Rate, umso besser können Sie von niedrigen Zinsen profitieren. Schließlich wird nach einer ersten Zinsbindungsphase eine Anschlussfinanzierung notwendig, weil es selten möglich ist, in dieser ersten Phase die komplette Finanzierungssumme abzubezahlen. Für viele ist ein Forward Darlehen eine gute Lösung, sich bereits vor Ende der ersten Phase eine Anschlussfinanzierung mit attraktiven Konditionen zu sichern.

Informieren Sie sich am besten rechtzeitig vor Ablauf über Ihre Optionen.

2. Welche Faktoren beeinflussen die Bauzinsen und warum steigen sie?

Im langjährigen Schnitt liegen aktuelle Bauzinsen bei einer Laufzeit von über 10 Jahren zwischen 2,5 und 3 Prozent. Zum Vergleich: Vor gerade einmal 20 Jahren lagen sie deutlich höher bei 6 Prozent. Doch die Phase der jahrelangen Niedrigstzinsen ist vorbei, denn seit Januar 2022 steigen die Zinsen rapide an. Politikerinnen und Politiker sprechen in diesem Zusammenhang von einer Zeitenwende. Welche Faktoren die Höhe der Zinsen beeinflussen, haben wir für Sie hier zusammengefasst:

|

INFLATION |

LEITZINS |

RISIKOKOSTEN |

|

Der rasche Anstieg der Bauzinsen ist auch eine indirekte Folge der Inflation. Nach Schätzungen des statistischen Bundesamtes lag die Inflationsrate in Deutschland im August 2022 bei 7,9 Prozent. Zum Vergleich: Im August 2021 lag die Teuerungsrate noch bei 3,9 Prozent. |

Der Leitzins der Europäischen Zentralbank (EZB) ist ein wichtiger Faktor bei der Zinsentwicklung. Im Euroraum gibt es zwar insgesamt drei Leitzinssätze. Der wichtigste von ihnen ist der Hauptrefinanzierungssatz. Er wird im allgemeinen Sprachgebrauch auch als Leitzins bezeichnet. Er ist der Zinssatz, zu dem sich europäische Kreditbanken bei den Zentralbanken Geld leihen können. Lange Zeit verfolgte die EZB eine Niedrigzinspolitik. Im Juli 2022 läutete sie dann die Zinswende ein und erhöhte erstmals seit 2011 den Leitzins. Diese Entwicklung wirkt sich auch auf die Bauzinsen aus. |

Diese Kosten entstehen in erster Linie beim Kreditinstitut. Wenn ein Darlehen neu finanziert werden muss, ergibt sich ein Risiko für die Bank. Sprich, wenn das Objekt nicht mehr finanziert werden kann, trägt die Bank das Risiko, die Immobilie neu finanzieren zu müssen. Dieser Faktor trägt zur Berechnung der Bauzinsen durch die Bank bei. |

|

AKTUELLE ERGEBNISSE |

PERSÖNLICHE UMSTÄNDE |

DARLEHENSSUMME |

|

Die Folgen der Corona-Pandemie und des Ukraine-Krieges auf die Inflation bekommen Darlehensnehmende immer deutlicher zu spüren. Die steigenden Preise beeinflussen wiederum die Baugeldkonditionen. |

Nicht nur die Lage auf dem Finanzierungsmarkt entscheidet über die Höhe der Baufinanzierungszinsen, sondern auch die Lebensumstände und individuellen Voraussetzungen des Darlehensnehmers. So ist etwa der Beruf ein wichtiger Faktor. Bestimmte Berufsgruppen wie Beamte erhalten häufig ein breiteres Angebot im Vergleich zu beispielsweise Freiberuflern. Auch Aspekte wie Kreditwürdigkeit, Tilgungshöhe oder verfügbares Eigenkapital beeinflussen das Angebot. Merken Sie sich: Je mehr Eigenkapital Sie einbringen, desto niedriger ist in der Regel der Zinssatz. |

Darlehen können unterschiedlich hoch sein. Aktuell liegen die Darlehenssummen in Deutschland laut Europace- Trendbarometer im Schnitt bei rund 300.000 Euro, die Zinsbindung liegt statistisch stabil bei circa 13 Jahren. Aber Banken finanzieren mehr als nur ein einzelnes Objekt. Die Gesamtheit aller Immobilienfinanzierungen trägt ebenfalls zur Berechnung und Bauzinsenentwicklung bei. |

|

DAUER DER ZINSBINDUNG |

|

Baufinanzierungen können sich über unterschiedliche Zeiträume erstrecken. Je nach Länge der Laufzeit sind die Zinsen höher oder niedriger. Man kann sich merken, dass längere Laufzeiten höhere Bauzinsen mit sich bringen, andersherum: kürzere Laufzeiten haben oftmals niedrigere Bauzinsen. |

3. Wie entwickeln sich die Bauzinsen?

Jetzt kaufen oder lieber abwarten? Eine einfache Antwort auf diese Frage gibt es nicht. Generell ist es schwierig über die Bauzinsentwicklung eine Prognose abzugeben.

Unser Kapitalmarktexperte Dr. Rainer Eichwede wagt dennoch einen Blick in die Zukunft:

„Ein Hauserwerb war lange nicht mehr so teuer wie heute. Schuld sind einerseits kräftig gestiegene Bauzinsen und andererseits hohe Immobilienpreise. Müssten die gestiegenen Zinsen aber nicht zu einem Rückgang der Immobilienpreise führen? Immerhin berichten viele Marktteilnehmer von gestoppten Immobilienprojekten, genehmigten, aber nicht gebauten Häusern und von Bauherren, die den Zuschlag für Immobilien angesichts der Zinsen wieder zurückgeben.

„Wer also noch auf der Suche nach Wohneigentum ist, dem rate ich, nicht nur auf sinkende

Immobilienpreise zu hoffen. Werden Sie aktiv!“

Schwäbisch Hall-Kapitalmarktexperte

Dr. Rainer Eichwede

Platzt die Immobilienblase?

Schauen wir uns die aktuelle Lage genauer an: Bei den Darlehenszinsen herrscht zurzeit ein wenig Ruhe nach dem Sturm des Anstiegs von 1 auf über 3 Prozent. Die meisten Kapitalmarktexperten gehen aber davon aus, dass sich die Baufinanzierungszinsen zum Jahresende weiter nach oben bewegen werden, Richtung 4-Prozent-Marke. Auch deshalb wird in den Medien immer lauter über sinkende Immobilienpreise, sogar über das Platzen einer Preisblase am Immobilienmarkt spekuliert. Doch um es klar zu sagen: Auf flächendeckend sinkende Immobilienpreise zu hoffen, wäre der falsche, sprich teurere Weg. Das IW Köln hat im aktuellen Wohnkostenreport berechnet, dass sich steigende Baufinanzierungszinsen erst dann wirklich dämpfend auf die Preisentwicklung am Immobilienmarkt auswirken, wenn sie die Schwelle von 3 Prozent deutlich überschreiten. Und tatsächlich: Im 1. Quartal messen die Statistiken bei Immobilienpreisen noch ein Plus von 12 Prozent. Für Mai weist der Europace- Hauspreisindex nur noch ein Wachstum von 0,5 Prozentpunkten aus.

Stabiler Wohnungsmarkt

Keine Frage: Eine Dämpfung des Anstiegs ist aus Käufersicht wünschenswert, bisher sehen wir aber keine Anzeichen, dass die Preise tatsächlich flächendeckend sinken. Zwar kann ein Rückgang der Nachfrage kurzfristig das hohe Preisniveau abmildern, jedoch vergrößert ein Rückgang der Bauaktivität mittelfristig die Angebotslücke. Das kann nach einer Pause wieder zu Preissteigerungen führen. Insgesamt glauben wir daher, dass der Wohnungsmarkt stabil ist, denn wir können weder Kredit- noch Bauexzesse beobachten. Hauptrisiko derzeit ist eine schwere Rezession kombiniert mit einem deutlichen Anstieg der Arbeitslosigkeit, zum Beispiel aufgrund einer unterbrochenen Gasversorgung. Dieses Risiko ist nicht sehr wahrscheinlich, aber wir können es momentan auch nicht ausschließen.

Was vielen derzeit zur Realisierung ihres Wohntraums fehlt, ist die wirtschaftliche Zuversicht und oft das notwendige Eigenkapital. Daher spüren die Baufinanzierungsinstitute, dass der Vorzieheffekt bei Darlehensanfragen aus dem ersten Halbjahr zu Ende ist, und viele Finanzierungswillige derzeit abwarten wollen, wie sich die wirtschaftliche Lage angesichts der drohenden Energiekrise im Herbst und Winter entwickelt.

Nicht unter Druck handeln!

Das führt zu einer interessanten Umkehrbewegung am Immobilienmarkt: Standen lange Neubauten auf der Wunschliste ganz vorn, suchen Kaufinteressenten momentan verstärkt Gebrauchtimmobilien und die vermehrt im ländlichen Raum. Das ist nachvollziehbar, denn in Landkreisen außerhalb der Metropolregionen liegen die Preise rund ein Drittel niedriger als in Städten und Gemeinden, die zu einem Ballungszentrum gehören. Auch die Sanierungsaktivitäten bei Bestandsgebäuden nehmen weiter Fahrt auf. Insbesondere die Anfragen zum Austausch der Heizung übersteigen die Handwerker-Kapazitäten derzeit bei weitem. So oder so gilt: Wer seine Wunschimmobilie schon fest im Blick hat, sollte sich die Finanzierung zeitnah sichern. Aber in einem volatilen Marktumfeld ist es wichtig, nicht unter Druck zu handeln, sonst kann der Schuss schnell nach hinten losgehen.

Wer also noch auf der Suche nach Wohneigentum ist, dem rate ich, nicht nur auf sinkende Immobilienpreise zu hoffen. Werden Sie aktiv! Zwar werden die Preisspielräume bei Neubauten angesichts der schwierigen Material- und Personallage bei den Baufirmen nicht beliebig groß sein, aber verhandeln kann sich lohnen.

Es gibt durchaus Marktsignale, dass gerade Verkäufer von Bestandsimmobilien über den Preis mit sich reden lassen. Vielleicht ist genau bei Ihrer ausgewählten Immobilie doch eine Preissenkung möglich.“

4. Was bedeuten die steigenden Zinsen für Ihre Baufinanzierung?

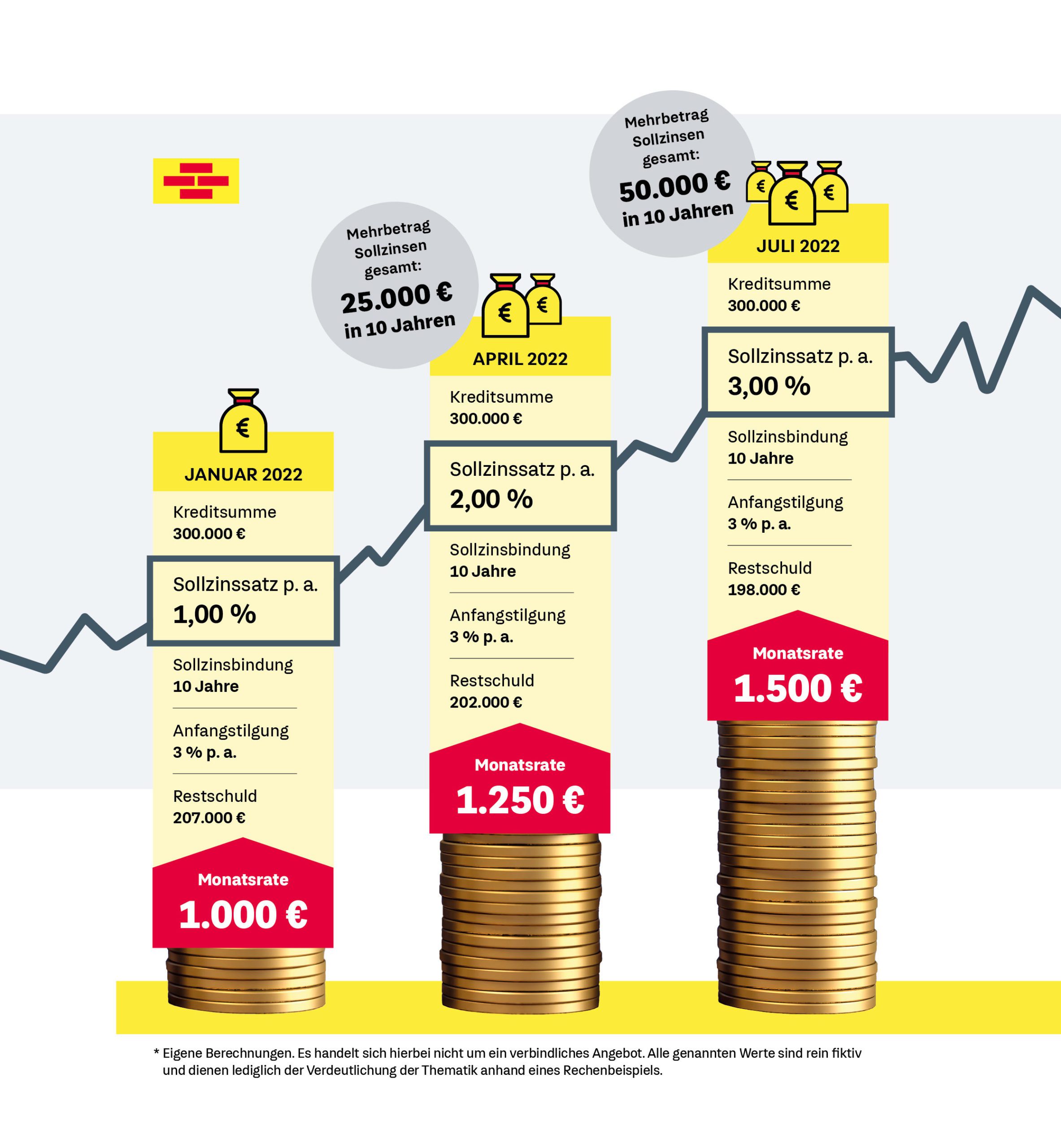

In diesem fiktiven Rechenbeispiel* eines Annuitätendarlehens sind die Höhe der Monatsrate, die Auswirkungen der Zinsentwicklung am Markt und die Mehrkosten nach Ablauf der Sollzinsbindung von 10 Jahren dargestellt.

5. Experten-Empfehlungen für Bauherrinnen und Bauherren

Dass wir uns aktuell in schwierigen Zeiten befinden, haben wir ausführlich erläutert. Doch wie sollen Sie damit umgehen, wenn Sie trotz aller Widrigkeiten den Schritt ins Eigenheim wagen wollen. Unser Immobilienexperte Oliver Adler hat einige Empfehlungen für Sie zusammengetragen:

|

Empfehlung 1 Ruhe bewahren Horrende Baukosten, steigende Baudarlehenszinsen, Lieferengpässe und –ausfälle und fehlende Fachkräfte am Bau: Bei diesen Voraussetzungen kann Bauherrinnen und Bauherren schwindlig werden. „Die wichtigste Regel für alle, die jetzt bauen wollen, lautet daher: Ruhe bewahren!“, meint Oliver Adler. „Panik oder übereilte Entscheidungen bringen Sie nicht vorwärts. Behalten Sie Ihr Ziel – die eigenen vier Wände – im Blick und entscheiden Sie sich für eine Immobilie, die wirklich zu Ihnen passt.“ Bei allen Fragen rund um das Wunschobjekt hilft der Rat eines Experten: Finanzierungsberater, Energieberater, Architekt und Handwerker. „Bei näherer Betrachtung werden Sie feststellen: Obwohl sich die Rahmenbedingungen für Bauvorhaben aktuell verschlechtert haben – gegenüber den Vorjahren sind die Bedingungen bei Bau und Finanzierung mit passender Planung noch immer beherrschbar“, resümiert Adler. |

Empfehlung 2 Zinsen frühzeitig Sichern Clever handelt, wer nicht abwartet und sich die noch immer sehr günstigen Konditionen für die eigene Baufinanzierung sichert. Wer noch keine geeignete Immobilie gefunden hat, kann sich für einen Bausparvertrag entscheiden. „Die Talsohle bei den Zinsen ist durchschritten“, prognostiziert Adler. „Allein schon die Inflation sorgt für steigende Zinsen. Trotzdem sind die Konditionen nach wie vor historisch günstig: Vor zehn Jahren haben wir Zinssätze mit einer 3 vor dem Komma als Niedrigzinsangebot bezeichnet.“ |

|

Empfehlung 3 Finanzpuffer einplanen Die Kosten für Baumaterial sowie Engpässe durch Materialmangel und Lieferschwierigkeiten, aber auch die Energiekosten sind derzeit die unsichersten Variablen in jeder Baufinanzierung. „Zwar könnte sich die Lage bald auch wieder beruhigen, weil sich die Weltwirtschaft zunehmend auf die neue Situation an den Energiemärkten eingestellt hat“, schätzt Adler, „aber besser ist es, einen finanziellen Puffer für Eventualitäten einzuplanen, denn eine Nachfinanzierung wird deutlich teurer. Halten Sie für die aktuellen Baumaterialkosten sicherheitshalber 20 Prozent zusätzlich vor.“ |

Empfehlung 4 Planerische und zeitliche Flexibilität mitbringen Flexibilität in der Bauplanung kann sich auszahlen, wenn unerwartet Preissteigerungen oder Lieferengpässe drohen: So kann das Carport später gebaut oder der Garten erst im Folgejahr angelegt werden. „Mit solchen Flexibilitätsbausteinen behalten Bauherren ihre Finanzplanung im Griff, auch wenn einzelne Positionen zeitweise durch die Decke gehen“, weiß Adler. Auch ein angemessener Zeitpuffer kann den Fertigstellungsdruck bremsen: „Wer nicht im Monat nach geplanter Fertigstellung, sondern erst drei oder vier Monate später aus der Mietwohnung ausziehen muss, lebt deutlich entspannter – und landet nicht vor der Bauabnahme im unfertigen Rohbau“, so der Immobilien-Experte. |

Empfehlung 5 Staatliche Förderungen prüfen Was viele vergessen: Förderbausteinevom Staat helfen bei den Finanzierungskosten. So können Bauherren die seit 1. Januar 2021 deutlich verbesserte Wohnungsbauprämie (WoP)* mit bis zu 70 Euro (Alleinstehende) bzw. bis zu 140 Euro (Verheiratete) jährlich nutzen und die Wohn-Riester-Förderung* direkt in ihre Finanzierung einbauen. Hier beträgt die Grundzulage pro Erwachsenem 175 Euro, die aktuelle Kinderzulage 300 Euro im Jahr. Bei der Finanzierung des Bauvorhabens helfen Förderprogramme der staatlichen KfW-Bank, der Bundesförderung für effiziente Gebäude (BEG) seitens der BAFA und die Förderinstitute der Bundesländer. Der Baufinanzierungsberater hilft bei der Suche nach der passenden Fördermöglichkeit und kennt darüber hinaus Förderungen auf Kreis- und Kommunalebene. |

6. Fazit

Erinnern Sie sich noch an die Frage aus dem Editorial: Machen Sie sich Sorgen, ob Sie das Projekt Traumhaus tatsächlich angehen sollen?

Ich hoffe, diese Sorge konnten wir Ihnen ein wenig nehmen. Klar, die Rahmenbedingungen sind in den letzten Monaten schwieriger geworden als in den Jahren zuvor.

Aber wann ist eigentlich die richtige Zeit, um den Schritt ins Eigenheim zu wagen? Wenn Sie

Ihre Eltern oder Großeltern schon einmal danach gefragt haben, fiel vermutlich häufig der Satz:

„Irgendwie ist nie der richtige Zeitpunkt dafür.“ Aus meinem Bekanntenkreis weiß ich: Mittlerweile leben alle, die diese Antwort gegeben haben, in ihrem Traumhaus. Lassen Sie sich den Mut also nicht nehmen! Beherzigen Sie die Tipps, Empfehlungen und Prognosen unserer Experten, dann sind Sie gut gerüstet für Ihre Zukunft.

Grübeln Sie auch gerne einmal mehr, bevor Sie bei einer Immobilie oder einem Grundstück zuschlagen. Ein Hausbau- oder Hauskauf ist schließlich eine Entscheidung fürs Leben, die mit viel Geld verbunden ist.

Egal, was Sie vorhaben. Ich wünsche Ihnen viel Erfolg bei Ihrem Projekt!

Wir haben auf den vorigen Seiten viel über und mit Experten über die Bauzinsentwicklung gesprochen. Doch was sagt eigentlich jemand, der tagtäglich Menschen ins Eigenheim bringt? Luca Florit arbeitet als Heimatexperte für die Bausparkasse Schwäbisch Hall. Vielleicht kennen Sie Ihn aus unserem Podcast „Hausplaudern“, in dem er regelmäßig Tipps für potenzielle Bauherrinnen und Bauherren gibt. Zum Schluss hat er einen ganz persönlichen Tipp für Sie:

Tipp vom Heimatexperten

„Wenn Sie auch in diesen schwierigen Zeiten bauen oder kaufen wollen, dann bleiben Sie durchaus Selbstbewusst, bleiben Sie aber unbedingt auch realistisch. Was ich damit meine: Wenn Sie überlegen, welche Rate Sie sich monatlich leisten können, dann rechnen Sie sich ein bisschen schlechter als Sie eigentlich dastehen. Und behalten Sie immer die Frage im Hinterkopf, ob Sie sich Ihr vermeintliches Traumhaus überhaupt leisten können. Zur Orientierung: Viele Banken raten, dass die Kreditrate nicht mehr ausmachen sollte als 40 Prozent des Nettoeinkommens. Mit das Wichtigste bei der Baufinanzierung ist das Eigenkapital. Ganz plump gesagt: Je mehr Eigenkapital Sie haben, desto weniger Geld brauchen Sie von der Bank. Dadurch verbessern sich die Konditionen für Sie und Sie sind schneller schuldenfrei. Klar ist aber auch, dass kaum jemand die Hälfte des Kaufpreises aus der eigenen Tasche bezahlen kann. Als Faustregel gilt: Zwischen 20 und 30 Prozent des Kaufpreises sollten Sie idealerweise durch Eigenkapital finanzieren können.“